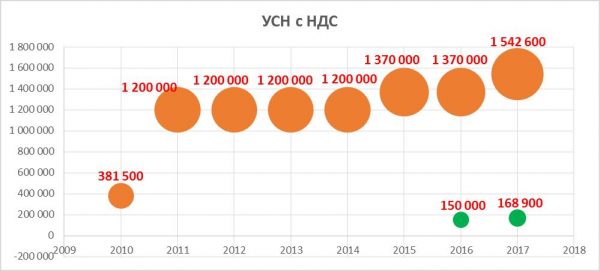

Упрощенная система налогообложения для ИП в 2018 году

Упрощенная система налогообложения или упрощенка, как ее называют сокращенно, относится к налоговому режиму, который выбирает большая часть индивидуальных предпринимателей. У данной системы есть много преимуществ, которые касаются низкой налоговой ставкой, простотой в предоставлении отчетности. Кроме того, предприниматель имеет право уменьшить размер налога за счет выплаченных страховых средств. Какие особенности имеет упрощенная система налогообложения в 2018 году для ИП?

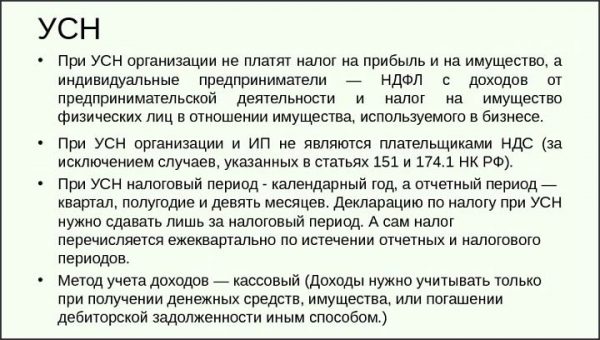

Особенности УСНО

Упрощенная система налогообложения относится к одному из шести способов ведения отчетности для индивидуальных предпринимателей. Упрощенка имеет свои плюсы и минусы. Рекомендуется их тщательно изучить, чтобы оценить выгоду.

Общие условия применения упрощенки

К основным преимуществам упрощенной системы налогообложения для ИП в 2018 году относятся:

- При расчете платежей у предпринимателя есть возможность принимать в расчет страховые взносы, которые им были перечислены. При этом в учет могут приниматься даже те платежи, которые были переведены в предыдущем квартале. При системе ЕНВД учет взносов может быть применен только в том случае, если они были внесены в этом же квартала.

- Упрощенная система налогообложения в 2018 году для ИП применяется на все виды деятельности. В отличие от этого вмененка и патент четко распределяется по категориям деятельности. Не ограничивается применение системы территориально. Например, ЕНВД нельзя выбрать предпринимателям из Москвы.

- Уплата налога производится из расчета доходной базы. Соответственно, если у предпринимателя нет дохода, то и оплачивать налог ему не нужно.

- У ИП, которые выбирают упрощенное налогообложение, есть возможность применения налоговых каникул. Но это можно сделать только по определенным видам деятельности.

- Отчет по упрощенке сдается только один раз в год. Это выгодно отличает данную схему от вмененки, где отчитываться нужно ежеквартально. При этом нужно обратить внимание, что при выборе патента, отчетность предоставлять гражданину не нужно совсем.

- Ставка по объекту налогообложения может быть снижена властями региона до 1%.

- Размер налога по упрощенке не подлежит индексации, как это происходит при вмененке и патенте.

Есть в УСН для ИП в 2018 году и свои минусы. Их меньше, чем в других системах, но они есть. Для предпринимателей, выбравших такой способ, устанавливается лимит на сотрудников и размер дохода. Количество сотрудников может быть не более 100 человек, а доход не должен превышать 150 миллионов человек.

Кто имеет право применять упрощенку

Чтобы иметь возможность применять упрощенную систему налогообложения индивидуальные предприниматели и организации должны соответствовать следующим требованиям:

- Максимальный доход за отчетный период не превышает 15 миллионов рублей.

- В организации трудятся не более 100 человек.

- Не более 25% составляет доля участников из числа других предприятий.

- У организации не должно быть филиалов.

Пункт 3 не распространяется на те компании, у которых уставной капитал формируется из вкладов организаций инвалидов.

До 2016 года нельзя было применять упрощенку в тех компаниях, которые являются представительствами, но запрет был отменен.

Изменения по УСН

Не могут использовать упрощенку банки, кредитные организации, страховщики, владельцы ломбардов. А также нельзя применять такую систему адвокатам, нотариусам, предпринимателям, которые занимаются производством подакцизного товара.

Индивидуальные предприниматели, которые зарегистрировались впервые, освобождены от уплаты налога в течение двух лет. Но это правило действует не во всех регионах. Перечень льготных видов деятельности, которые подпадают под налоговые каникулы, утверждается законами субъектов.

Объекты налогообложения

Упрощенная система налогообложения для ИП в 2018 году имеет два объекта:

- Доходы со ставкой 6%

- Доходы минус расходы со ставкой 15%.

Предприниматель самостоятельно выбирает объект. Но важно правильно определиться с самого начала, так как сменить его нельзя до конца года.

Объект с 6% выгоднее, чем тариф «Доходы минус расходы» в том случае, если расходы не превышают 65% от общей суммы дохода. Он выгоден для тех, кто оказывает мелкие бытовые услуги, занимается сдачей недвижимости в аренду. При этом затраты будут составлять небольшой процент от дохода.

Налоги на упрощенной системе

Упрощенная система налогообложения в 2018 году для ИП в торговле, производстве рекомендуется по системе «Доходы минус расходы».

Налоговой базой по упрощенной системе будут считаться доходы. При этом расходы при расчете аванса не учитываются. Исключением является страховой взнос. Если индивидуальный предприниматель имеет наемных сотрудников, то налог может быть уменьшен не более 50% от сумм страховых взносов, которые работодатель выплачивает за себя и сотрудников.

Интересно: УСН — 6 % 2018 для ИП, без работников, уменьшение налога

Если бизнесмен ведет деятельность самостоятельно, не имея наемных работников, то вся сумма взносов может быть учтена при оплате налога.

Налоговой базой по объекту доходы минус расходы будет являться разница между этими двумя показателями. При этом перечень расходов будет ограничен Налоговым кодексом.

[stextbox id=»alert»]Важный момент! Страховые взносы за себя и своих сотрудников полностью будут включены в состав расходов.[/stextbox]

Отличием этих двух объектов налогообложения будет обязанность предоставления отчета, если у гражданина выбрана система «доходы минус расходы». Индивидуальный предприниматель не сможет включить в расходы, неподтвержденные документально суммы. Кроме того, все движения денежных средств должны быть зафиксированы в книге учета доходов и расходов.

Налоговые периоды

Оплата налогов и предоставление отчетности строго регламентированы законодательством. Налоговым периодом по упрощенной системе является год. Соответственно, отчет нужно сдавать только один раз по итогам прошедшего года.

Расчеты по УСН

Авансовые взносы оплачиваются в следующие сроки:

- Не позднее 25 апреля – за первый квартал.

- До 25 июля га полугодие.

- Не позднее 25 октября за срок – 9 месяцев.

Налог по итогам года должен быть оплачен не позднее 30 апреля. Если последний день уплаты налога выпадает на выходной день, то дата платежа переносится на следующий за ним рабочий день.

Отчетность

Индивидуальные предприниматели, работающие по упрощенной системе налогообложения, должны предоставлять следующие виды отчета:

- Налоговая декларация – она сдается один раз в год не позднее 30 апреля.

- Индивидуальные предприниматели, работающие по системе упрощенки, должны вести специальный журнал учета доходов и расходов. Он носит название – КУДиР. Она не предоставляется в налоговый орган, но должна быть предъявлена при проведении проверки. Отсутствие книги наказывается штрафом в размере 2000 для ИП.

Если предприниматель имеет наемных сотрудников, он должен сдавать дополнительные отчеты:

- Справку 2-НДФЛ – каждый год.

- Ежеквартально – расчет 6-НДФЛ.

- Каждый квартал расчет по страховым взносам.

- СЗВ-СТАЖ – каждый год.

- СЗВ-М – каждый месяц.

- 4-ФСС – ежеквартально.

- Бухгалтерский учет.

Если предприниматель проводит учет расходов и доходов в книге, то ему не нужно вести бухгалтерский учет.

Переход на упрощенную систему

Воспользоваться упрощенной системой налогообложения может как только что зарегистрированный предприниматель, так и уже действующий ИП. Если гражданин хочет, чтобы система была применена сразу при первичной регистрации, то заявление может быть подано с пакетом документов или не позднее 30 дней после регистрации ИП.

Очень важно не пропустить срок подачи заявления. В противном случае предпринимателю будет автоматически установлена общая система налогообложения и ничего изменить до конца года уже будет невозможно.

Сдача отчетности

С начала нового календарного года ИП могут перейти на упрощенку с любого вида налогообложения. Для этого необходимо написать заявление до 31 декабря. При подаче заявления нужно будет указать доход за 9 месяцев.

Упрощенная система налогообложения очень удобна для большинства категорий предпринимателей, имеющих небольшие доходы. Эта система упрощает отчетность и дает возможность экономить на налоговых выплатах.

Как вам статья?

Похожие записи:

Материал подготовлен редакцией сайта diwis.ru

Метки: ИП, налогообложение, упрощенная система